Российская газохимия перед вызовами глобального рынка

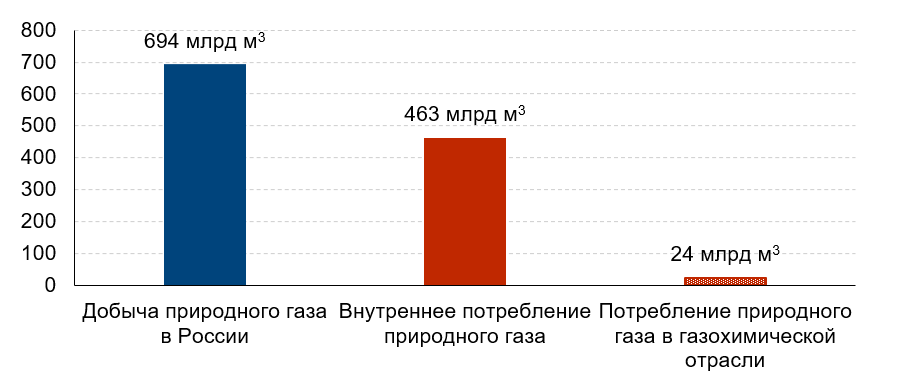

Газохимическая отрасль занимает только 5% во внутреннем потреблении природного газа в России. Так, в 2020 г. из 463 млрд м3 внутреннего потребления природного газа на газохимическую отрасль, а именно на метановую химию (то есть производство аммиака и метанола и их производных) пришлось только 24 млрд м3 (см. рис. 1). Такие небольшие – сравнительно с масштабом всей газовой промышленности – цифры не умаляют важность газохимической индустрии в рамках российской экономики. Это важная статья отечественного экспорта, высокорентабельный бизнес, а главное – надежный канал монетизации природного газа.

Факторы роста

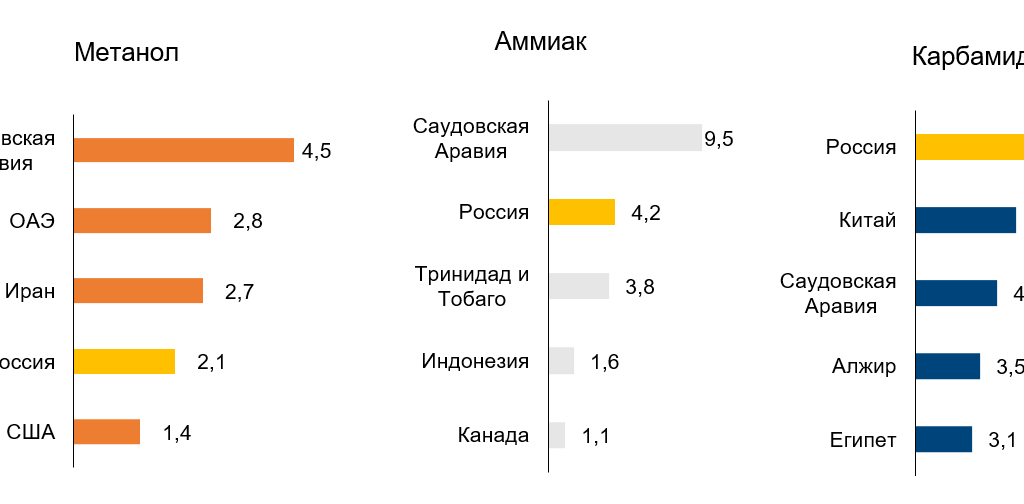

Благодаря богатой природной базе, отчасти – наследию советского прошлого, а также тому вниманию, которое уделялось инвесторами газохимической индустрии за последние 10-15 лет, Россия сегодня – один из крупнейших производителей аммиака, азотных удобрений и метанола в мире и один из основных поставщиков газохимической продукции на мировой рынок. На глобальном рынке аммиака и азотных удобрений РФ занимает более 10%, на рынке метанола – около 5% (см. рис.2).

Рис. 1. Доля газохимической отрасли во внутреннем потреблении природного газа в России, млрд м3

Источники: ФСГС, ФТС РФ, ИЭФ, Trade map, ЦЭП Газпромбанка

Рис. 2. ТОП-5 мировых экспортеров газохимической продукции, млн т

Источники: ФСГС, ФТС РФ, ИЭФ, Trade map, ЦЭП Газпромбанка

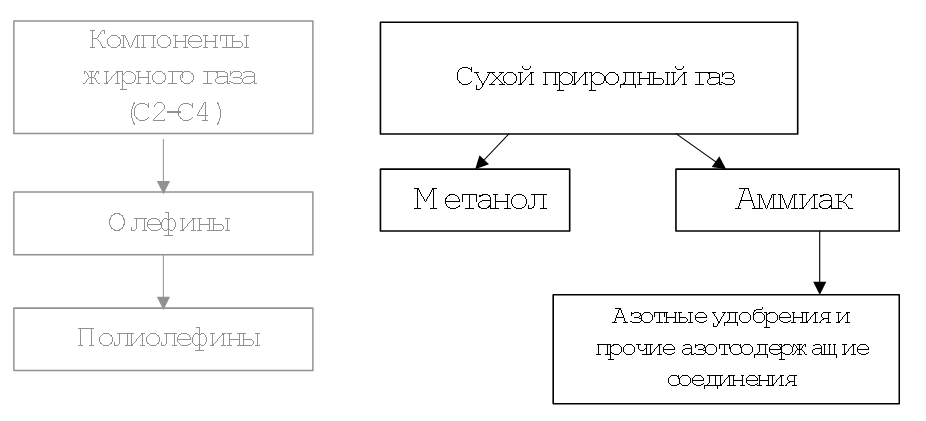

Ситуация с монетизацией жирного газа, а вернее с такими ценными его компонентами, как этан, пропан, бутан (C2-C4) обстоит пока скромнее, но на долгосрочном горизонте выглядит не менее амбициозно (см. рис.3).

Рис. 3. Схема газохимической отрасли

Пока на глобальном рынке сжиженных углеводородных газов доля РФ не превышает 5%, на рынке полиолефинов – 2,5%. СУГ и этан в качестве сырья используются у нас только на нескольких заводах, но их доля в производстве полиолефинов будет расти. В целом за 2022-2026 годы доля России на глобальном рынке газохимической продукции может возрасти минимум на несколько процентных пунктов благодаря интересу крупных инвесторов к этому сегменту, конкурентным преимуществам и ожидаемому сохранению относительно благоприятной конъюнктуры рынка.

Рынок аммиака и азотных удобрений

Азотная промышленность, то есть производство аммиака и азотных удобрений, – самый крупный сегмент газохимии. Производство аммиака в мире в 2020 году составило около 187 млн тонн, оставшись примерно на уровне 2019 года благодаря активности сельскохозяйственной отрасли и вопреки небольшому спаду спроса в промышленности. Мировое производство карбамида в 2020 году составило около 169 млн тонн. В 2015-2020 годах рост мирового спроса на удобрения, в том числе на азотные, был хоть и невысоким, но довольно стабильным, почти без исключений.

Влияние пандемии оказалось двояким. С одной стороны, реализовались риски сбоя поставок из-за карантинных ограничений. С другой стороны, озабоченность вопросами продовольственной безопасности в условиях пандемии заставила развивающиеся страны увеличивать закупки не только продовольствия, но и удобрений. Так, правительство Индии решило направить более $10 млрд на субсидии для закупки удобрений в 2021 году.

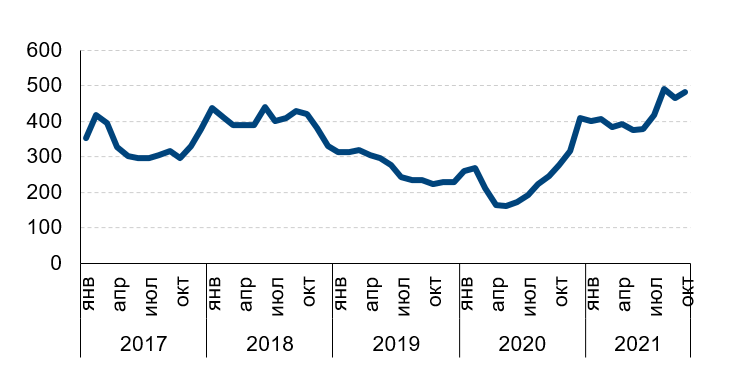

На фоне опасения многих стран за продовольственную безопасность и ралли цен на сельскохозяйственную продукцию, цены на аммиак и азотные удобрения начали расти еще в 2020 году. А в 2021 году они и вовсе демонстрируют рекордные значения. Летом нынешнего года цены на аммиак достигли многолетнего максимума ($590-600/т FOB Черное море), похожая ситуация сложилась и на рынке азотных удобрений (см. рис. 3). В середине лета наметилось снижение, однако из-за скачка цен на газ и уголь на мировом рынке, энергокризиса в мире и, как следствие, остановок некоторых заводов в Европе и Азии мы уже с конца сентября 2021 года наблюдаем возобновление роста цен на аммиак и азотные удобрения.

В России производство аммиака в 2020 году достигло 19,6 млн тонн, увеличившись на 2% (см. рис. 4). При этом видимое потребление (производство + импорт – экспорт) выросло почти на 5%. С одной стороны, снизился экспорт и поставки на внутренний рынок; с другой стороны – возросло внутризаводское потребление. В 2021 году рост производства аммиака пока не ускоряется, но объемы экспорта растут из-за повышения его привлекательности. Производство азотных удобрений в России в последние годы стабильно увеличивается и превышает 25 млн тонн.

Рис. 4. Цены на аммиак и карбамид FOB Черное море, долл./т

Источник: ФСГС, ФТС, РФ, Green Markets, Bloomberg, ЦЭП Газпромбанка

Рис. 5. Динамика производства и экспорта аммиака в России, млн тонн

Источник: ФСГС, ФТС, РФ, Green Markets, Bloomberg, ЦЭП Газпромбанка

Рынок метанола

Метанольная отрасль уступает по размерам, но не по важности. Согласно данным Methanol Institute, мировое потребление метанола в 2020 году выросло почти на 4%, до 102 млн тонн. Спрос на данный продукт снизился почти во всех сегментах из-за кризиса, за исключением сегмента MTO (метанол-в-олефины). В 2021 году восстановление отраслей, смежных с метанольной (то есть строительной, мебельной, топливной, автомобильной и многих других), поддерживает рост глобального спроса на метанол на уровне 7-8%. Рост наблюдается во всех секторах (кроме диметилтерефталата, ДМТ).

На глобальном и российском рынке метанола начиная с 2020 года наблюдается беспрецедентный рост цен. Весной 2021 года отмечалось небольшое их снижение, но в июне 2021 года повышение цен на метанол возобновилось, а в настоящее время ситуация усугубляется начавшимся энергокризисом (см. рис. 5).

В России производство метанола составляет 4,4-4,5 млн тонн в год, из них более 2 млн тонн в последние годы отгружалось на экспорт. Каналы потребления метанола больше диверсифицированы, чем потребление аммиака, и большинство из них стабильно растет. Видимое потребление метанола на российском рынке достигает 2,4 млн тонн. В 2020 году оно снизилось на 5% на фоне кризиса, но уже со второй половины 2020 года ситуация начала улучшаться. В 2021 году внутренний и внешний спрос на российский метанол растет (восстановление экономики, отложенный спрос), на рынке наблюдается дефицит из-за проблем с недозагрузкой одного из предприятий отрасли (см. рис.6).

Рис. 6. Цена на метанол FOB Роттердам, долл./т

Источник: ФСГС, ФТС, РФ, Green Markets, Bloomberg, ЦЭП Газпромбанка

Рис. 7. Динамика производства и экспорта метанола в России, млн тонн

Источник: ФСГС, ФТС, РФ, Green Markets, Bloomberg, ЦЭП Газпромбанка

Перспективы российской геохимии

В 2022-2026 годах производство как аммиака, так и метанола в России возрастет на несколько миллионов тонн. Будут расширяться как экспорт, так и емкость внутреннего рынка, но наибольший потенциал роста все же у внешнего спроса. Конкурентоспособность продукции российских газохимиков отчасти обеспечивается тем, что, в отличие от многих зарубежных компаний, отечественные предприятия покупают газ по фиксированным тарифам. Это, как правило, компенсирует им затраты на логистику.

Ключевым риском для российских газохимических компаний на среднесрочном горизонте будет трансграничное углеродное регулирование, инициированное ЕС.

В июле 2021 года Еврокомиссия представила подробности грядущего трансграничного углеродного регулирования. В список отраслей, которые обязаны будут декларировать свои выбросы с 2023 года и покупать сертификаты на них при поставках продукции в ЕС с 2026 года (таким образом, оплачивая налог) вошли производства аммиака, азотных удобрений и азотсодержащих комплексных удобрений.

Дополнительный объем финансовой нагрузки для российского сектора в целом может составить $1-2,2 млрд (более 10% всей экспортной выручки сектора удобрений в России). Вероятнее всего, избежать налога в ЕС можно будет в случае введения национальной системы торговли выбросами, совместимой со стандартами Евросоюза.

Важными рисками для дальнейшего развития российской газохимической отрасли в рамках мирового рынка остаются нехватка экспортной инфраструктуры, периодически возникающие протекционисткие инициативы в ключевых регионах мира, волатильность мировых цен на газ, которая отражается и ценах газохимической продукции.

Тем временем отечественный газохимический бизнес, осознавая текущие угрозы и будущие риски, работает на опережение: компании расширяют мощности, повышают энергоэффективность, диверсифицируют производственные цепочки, выводят продукцию на новые рынки, а, главное, находятся в постоянном диалоге с рынком и потребителями.

Нина Адамова, старший аналитик Центра экономического прогнозирования Газпромбанка