Ключевой вектор экологической и экономической политики развитых стран –декарбонизация транспорта, которая в значительной степени определяется возможностями по снижению углеродного следа используемых источников энергии. Основным решением являются низкоуглеродные топливные компоненты, в том числе биотоплива.

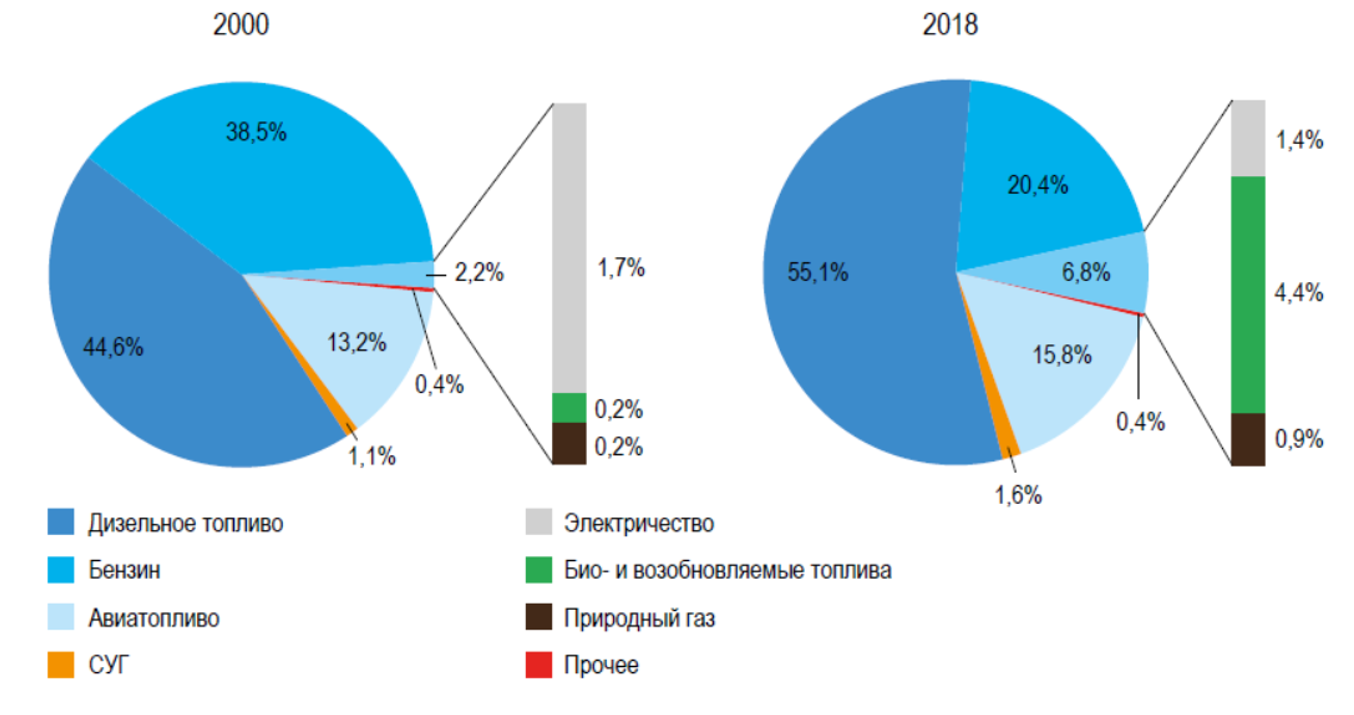

Суммарный мировой объем применения биокомпонентов моторных топлив в 2019 году достиг 125 млн тонн. При этом они занимают абсолютно преобладающую долю в суммарном спросе на альтернативные виды топлива на транспорте, с учетом природного газа и электричества. Так, в странах ЕС на биотопливо приходится 4,4% общего энергопотребления на транспорте, доля электричества составляет 1,4%, а природного газа – 0,9% (см. рис. 1). Весь объем биокомпонентов применяется только в составе топлив для наземной техники с бензиновыми или дизельными двигателями.

Рис.1. Структура потребления топлив в транспортном секторе ЕС в 2000 и 2018 годах

Источник: Tsemekidi Tzeiranaki, S., Bertoldi, P., Paci, D., Castellazzi, L., Ribeiro Serrenho, T., Economidou, M., Zangheri, P., Energy Consumption and Energy Efficiency Trends in the EU-28, 2000-2018. EUR 30328 EN, Publications Office of the European Union, Luxembourg, 2020, ISBN 978-92-76-21074-0, doi:10.2760/847849

Низкоуглеродное топливо для дизельных двигателей

В качестве низкоуглеродных компонентов дизельного топлива промышленно выпускаются два продукта – метиловые эфиры жирных кислот (FAME), образующиеся в процессе трансэтерификации масел и жиров метанолом, и биопарафины, получаемые также из масел и жиров, но с помощью двухстадийной технологии, включающей процессы гидродеоксигенации и гидроизодепарафинизации (HVO или Green-Diesel). Последний продукт характеризуется высокими эксплуатационными характеристиками и, в отличие от FAME, не ухудшает свойства топлива, что позволяет смешивать его в неограниченном соотношении с нефтяным дизелем.

Среди регионов лидером по применению биокомпонентов дизельного топлива является Евросоюз, на него приходится 41% мирового спроса на дизельные биокомпоненты, что составляет 15,9 млн тонн. При этом порядка 85,5% (13,6 млн тонн) приходится на FAME, оставшиеся 14,5% (2,3 млн тонн) – на HVO.

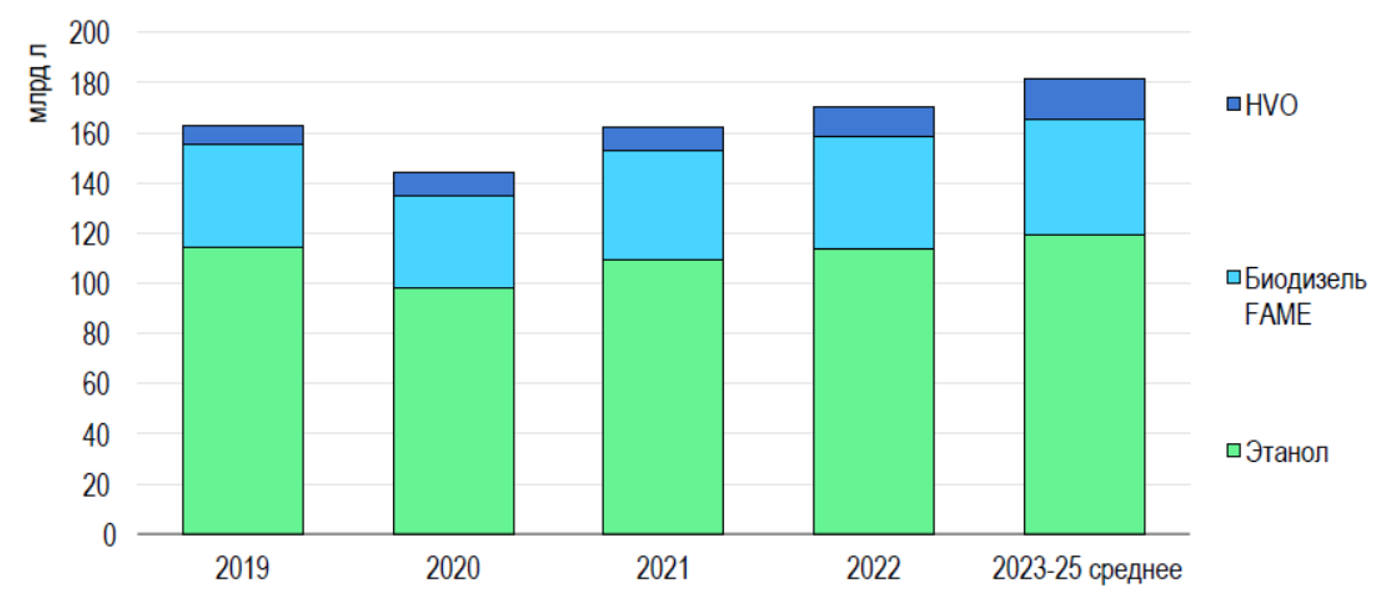

Обновленной европейской директивой по возобновляемым источникам энергии (Renewable Energy Directive, RED II) в 2018 году установлены нормативные значения по выбросам парниковых газов для различных биокомпонентов моторных топлив. Среди жидких возобновляемых топлив наименьший углеродный след характерен для HVO и биоэтанола из лигноцеллюлозного сырья, в связи с чем данным видам топлива отданы наибольшие преференции. Европейские страны уже обнуляют ставки топливных налогов на HVO, что делает его конкурентоспособным по отношению к нефтяному дизелю. Наиболее вероятно, что именно биокомпонент HVO станет в перспективе основным низкоуглеродным компонентом дизельного топлива и ключевым элементом европейской системы торговли выбросами (ETS) и импортной пошлины на углерод (BCA) (см. рис. 2).

Рис. 2. Прогноз мирового производства биотоплива от МЭА, млрд л

Источник: IEA. Renewables 2020 – Analysis and forecast to 2025. November 2020

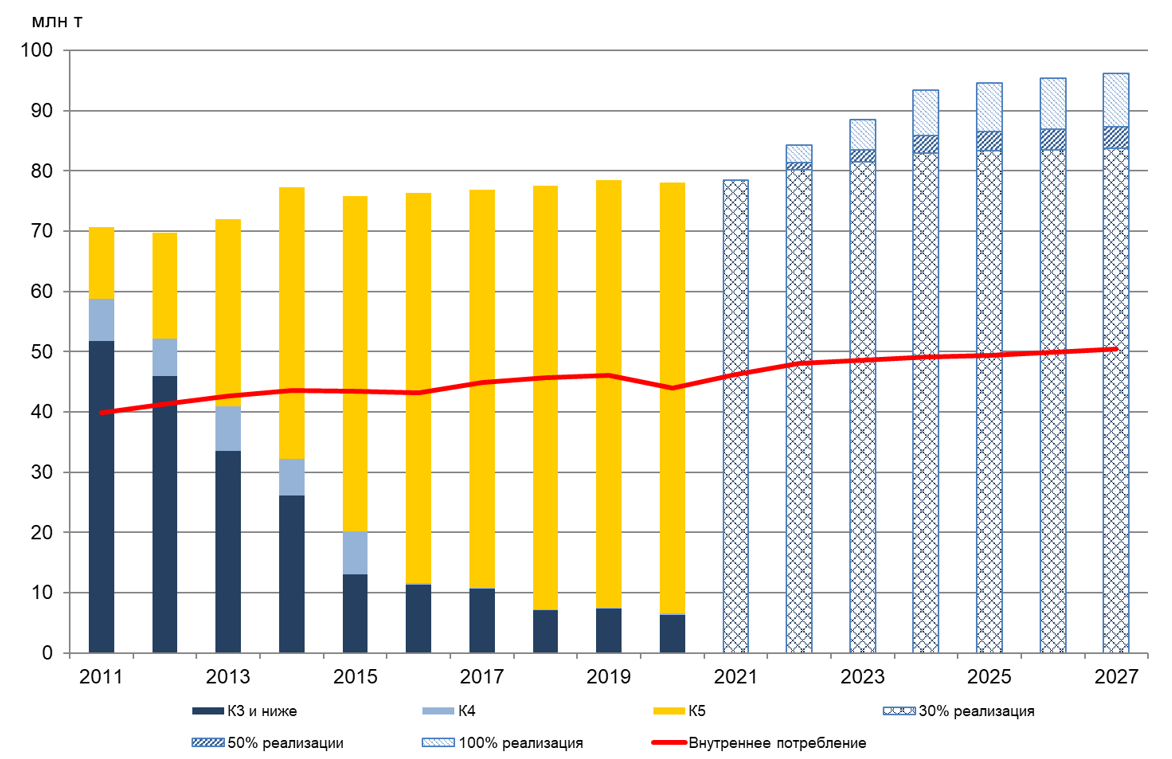

Введение импортной пошлины на углерод сопряжено с большими рисками для российской нефтепереработки. В 2019 году на отечественных НПЗ произведено 78,4 млн тонн дизельного топлива. Дальнейшее развитие отрасли сфокусировано на введении новых мощностей процессов глубокой переработки нефти, что приведет к росту производства автомобильного бензина, но в большей степени – к увеличению выработки дизельного топлива (см. рис. 3). Внутренний спрос на дизельное топливо в России в последние годы растет медленно (35,2 млн тонн в 2012 году и 38,2 млн тонн в 2019-м) вследствие общей экономической ситуации и продолжающегося обновления автопарка на более экономичную технику. Данный тренд, вероятно, продолжится и в среднесрочной перспективе, что только увеличит имеющий торговый профицит.

В настоящее время главным экспортным рынком для российского дизельного топлива являются Евросоюз и Великобритания. Они имеют существенный торговый дисбаланс по топливам – экспортируют существенные объемы бензина и в то же время зависят от импорта дизельного топлива, в первую очередь из России (25,6 млн т/год), чья доля неизменно растет – с 31% в 2012-м до 80% в 2019 году.

Рис. 3. Динамика и прогноз производства и потребления дизельного топлива в России

Источники: Министерство энергетики РФ. ТЭК России 2020: Функционирование и развитие. – 2021. – 150 с.,

Федеральная служба государственной статистики https://www.fedstat.ru/

В условиях планируемого увеличения выработки дизельного топлива при мало растущем внутреннем спросе и намечающейся тенденции к редизелизации в ЕС ключевой проблемой для российских нефтепереработчиков является поиск новых экспортных возможностей и сохранение экспортного потенциала в странах ЕС, что во многом зависит от способа реализации импортной пошлины на углерод. При движении по пути адаптации текущих систем стимулирования (согласно директиве RED II) и торговли выбросами ETS, применение низкоуглеродных сертифицированных компонентов будет выгоднее для экспортеров, чем уплата импортной пошлины на углерод.

В опубликованном в июне 2021 года законопроекте о пограничном налоге на углерод (Углеродный менеджмент. Специальный бюллетень FUELS Digest. ЦМНТ, 2021) нефтяная отрасль не входит в область регулирования. Однако велика вероятность того, что отраслевой перечень будет расширен и это произойдет еще до вступления закона в силу (1 января 2023 года).

Потенциал отечественного производства низкоуглеродных биокомпонентов дизельного топлива зависит от возможностей развития российского рынка растительных и животных масел и жиров. В 2019 году Россия произвела порядка 9,2 млн тонн растительных масел, что на 2,1 млн тонн больше, чем в 2015 году. За этот же период экспорт растительных масел увеличился с 2,2 млн тонн до 4,3 млн тонн. Цены на данную продукцию за последние пять лет росли незначительно или даже снижались: для рапсового масла наблюдался рост с 41,5 до 49,9 руб./кг, а для подсолнечного падение с 48,1 до 41,5 руб./кг. В целом на отечественном рынке масел наблюдается уверенный рост производства и экспорта при стабильных оптовых ценах, несмотря на повышение цен и локальный дефицит в условиях пандемии. Данная ситуация выглядит позитивной для развития производства низкоуглеродных компонентов дизельного топлива.

Себестоимость производства дизельного топлива на российских НПЗ составляет 20-25 руб./кг. Очевидно, что при цене на сырье для HVO в 40-50 руб./кг производство оправдано только при наличии монетизируемых преимуществ по качеству либо существенных фискальных стимулов. Биодизельные компоненты FAME и HVO не имеют какой-то одной явно выраженной дополнительной ценности для дизельного топлива. По совокупности свойств (повышенная воспламеняемость, отсутствие ароматических и непредельных углеводородов, улучшенные низкотемпературные свойства, а также хорошая смазывающая способность у FAME) можно рассматривать как оправданную на 20-30% более высокую стоимость этих компонентов, однако достичь такой товарной стоимости (25-35 руб./кг) технологически вряд ли удастся.

В случае экспортируемого дизельного топлива существенным стимулом может стать импортная пошлина на углерод и освобождение от нее для топлив, содержащих биокомпоненты. Для применения низкоуглеродных компонентов на внутреннем рынке необходимы иные фискальные стимулы.

Стоит отметить, что в конце 2019 года распоряжением Правительства РФ был утвержден национальный план мероприятий первого этапа адаптации к изменениям климата на период до 2022 года. Он предусматривает разработку конкретных инициатив в ТЭК и транспорте в III квартале 2021 года. Это может быть использовано для принятия программы налогового стимулирования производства и применения низкоуглеродных компонентов дизельного топлива.

Низкоуглеродное топливо для бензиновых двигателей

Среди низкоуглеродных компонентов автобензина абсолютным мировым лидером по объему производства является биоэтанол – 86,9 млн тонн в 2019 году. Лидерство биоэтанола определяется его высокими экологическими характеристиками: способностью существенно снижать не только углеродный след, но и выбросы монооксида углерода (СО), несгоревших углеводородов (СН) и твердых частиц (PM2.5). Он имеет также и положительные эксплуатационные свойства: крайне высокое октановое число. Кроме того, существует возможность синергетического объединения сельскохозяйственного и топливного секторов.

Все указанные факторы и в особенности последний крайне актуальны для России, где наблюдается устойчивый рост урожайности зерна – с 40-60 млн т/год в начале века до стабильного превышения 100 млн т/год после 2015 года. Подобные объемы производства превышают внутреннее потребления и возможности экспорта, что может привести к существенному кризису перепроизводства зерна в РФ в недалеком будущем.

Для обеспечения дальнейшего роста АПК необходимо развитие непродовольственного зернового рынка путем строительства заводов по глубокой переработке. В качестве базового продукта, гарантирующего масштаб и устойчивость работы, предприятия могут выбрать биоэтанол. Ориентация на его производство не потребует отказа от выработки прочей высокомаржинальной продукции: пищевого крахмала, глютена, сухой высокопротеиновой барды (DDGS) и др. Рентабельность заводов по глубокой переработке зерна будет обеспечиваться в основном за счет перечисленных продуктов, позволяя отгружать биоэтанол на топливный рынок по конкурентной цене. Кроме того, производство биоэтанола – практически единственный способ поддержки и перепрофилирования простаивающих (более 50) спиртовых предприятий.

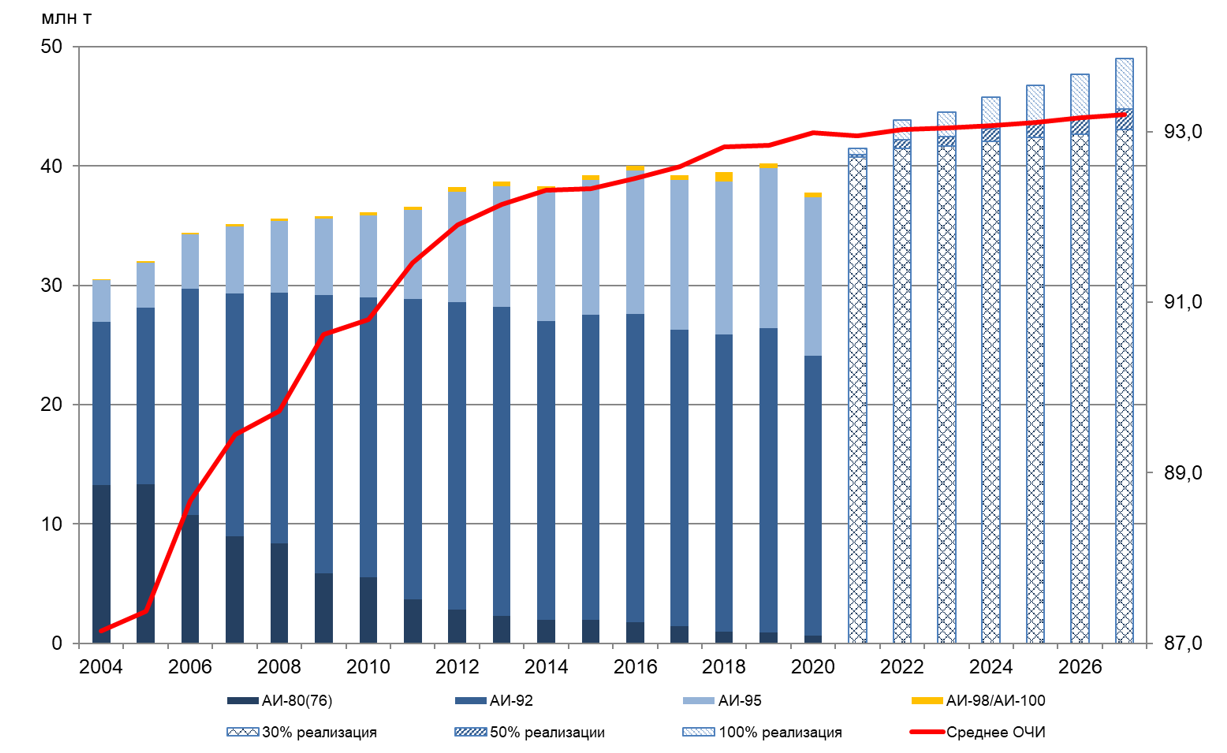

В России, как и во всем мире, динамично увеличиваются выработка высокооктановых бензинов и среднее октановое число бензинового пула. Более высокооктановые бензины обеспечивают возможность работы экономичных двигателей с прямым впрыском топлива, турбонаддувом и более высокой степенью сжатия. За последние 15 лет в России доля выпуска бензинов с октановым числом 92 и выше увеличилась до 97,6%, что повысило среднее октановое число с 87 до 93 ед. Вместе с тем дальнейший рост октанового числа может столкнуться со значительными сложностями. Так, в последние четыре года отмечена стабилизация среднего октанового числа на уровне 93 ед. Моделирование компонентной базы автобензина после строительства запланированных установок показывает, что среднее октановое число до 2027 года не превысит 93,2 ед. (см. рис. 4).

Рис. 4. Динамика и прогноз производства автобензина в России, млн тонн

Источники: Министерство энергетики РФ. ТЭК России 2020: Функционирование и развитие. – 2021. – 150 с., Федеральная служба государственной статистики https://www.fedstat.ru/

В целом российский рынок автомобильного бензина в 2019 году характеризовался небольшим профицитом – 4,3 млн тонн (11% от производства). Он, однако, не сбалансирован регионально и сезонно, что проявляется в локальных топливных кризисах, как, например, в регионах Дальнего Востока. В связи с этим повышение общего профицита производства автобензина в России остается важной задачей для нефтепереработки. А решать ее необходимо не только за счет строительства и модернизации установок по выпуску компонентов бензина, но и путем увеличения предложения на рынке высокооктановых компонентов и добавок.

Биоэтанол по эффективности превосходит используемые в России октаноповышающие добавки, а по удельной стоимости повышения октанового числа бензина уступает только крайне эффективному N-метиланилину (см. табл.). Учитывая известный недостаток этилового спирта – высокую гигроскопичность, его рыночная стоимость должна быть на 5-10% ниже цены МТБЭ, что возможно только при производстве биоэтанола на крупных предприятиях по глубокой переработке зерна (не менее 100-200 тыс. т/год по этанолу). При использовании текущих простаивающих спиртовых мощностей требуется фискальная поддержка.

Расчет удельной стоимости повышения октанового числа для различных добавок

| Наименование показателя | МТБЭ | МТАЭ | Биоэтанол | N-MA |

| Среднее октановое число смешения по ИМ, ед.* | 118 | 109 | 125 | 350 |

| Требуемая концентрация для повышения ОЧИ на 1 ед., % масс. | 3,6 | 5,3 | 2,9 | 0,3 |

| Цена без НДС, руб./т | 65000 | 60000 | 60000 | 120000 |

| Удельная стоимость повышения ОЧИ на 1 ед., руб./т | 1250 | 1579 | 857 | 257 |

Примечание: Приведены средние ОЧИ смешения в базовом бензине с ОЧИ не менее 90 при концентрации компонентов и добавок, обеспечивающей прирост ОЧИ не менее 3 ед.

Для создания правовых основ производства биоэтанола принят Федеральный закон № 448-ФЗ от 28.11.2018. В его рамках введено понятие биоэтанола, определены основные требования к предприятиям, производящим биоэтанол и к процессу его денатурации, отменено государственное регулирование минимальных цен на биоэтанол. Кроме того, Министерство финансов РФ в письме от 10.11.2015 № 03-07-06/64590 дало разъяснение, что биоэтанол может отгружаться без уплаты акциза для производства автомобильного бензина с содержанием этилового спирта до 9% об.

Вместе с тем, до настоящего времени реальное производство и применение топливного биоэтанола в России не осуществляются. Главными сдерживающими факторами являются отсутствие рынка биоэтанола и слабая заинтересованность нефтяных компаний в его применении, учитывая жесткую ценовую конкуренцию с традиционными компонентами бензина и оксигенатами. Как и в случае биодизельных компонентов, стимулирование может быть реализовано в рамках разрабатываемой Правительством РФ инициативы по реализации Парижского соглашения.

Дополнительной мерой поддержки для биоэтанола является увеличение его предельно-допустимой концентрации в составе бензина с 5 до 10% об. при изменении требований Технического регламента Таможенного союза 013/2011 по аналогии с нормативной документацией на автомобильные бензины ведущих стран.

В настоящее время в ряде стран в качестве наиболее эффективного способа применения этанола рассматривается производство среднеэтанольных топлив (20-40% этанола). Так, в Бразилии весь продаваемый стандартный бензин законодательно должен содержать порядка 27% об. этанола. В странах ЕС прорабатывается проект стандарта на бензин Е25, а на АЗС США уже можно приобрести топливо с 30%-ным содержанием спирта.

Главная техническая особенность биоэтанола заключается в наибольшей октаноповышающей способности при концентрации спирта от 20 до 40% в низкооктановых бензиновых фракциях. Поэтому производство среднеэтанольных гибридных топлив обеспечивает монетизацию данного преимущества и дает возможность выработки качественного высокооктанового топлива при использовании дешевых фракций с НПЗ. Применение биоэтанола в средних концентрациях также позволяет добиться максимально положительного экологического эффекта – резко уменьшить содержание вредных веществ в отработавших газах и снизить долю ароматических углеводородов в бензине.

В ходе анализа, проведенного Центром мониторинга новых технологий совместно с РГУ нефти и газа им. И.М. Губкина, установлено, что по совокупности факторов наиболее перспективными для организации производства и применения этанолсодержащих и, в том числе, среднеэтанольных топлив является Северо-Кавказский федеральный округ. Там сконцентрированы наибольшие мощности простаивающих спиртовых заводов (19 предприятий суммарной мощностью 30 585 тыс. дал/год) и имеются сырьевые возможности для производства биоэтанола – пшеница и кукуруза (урожайность по пшенице 40 ц/га). В СКФО отсутствуют крупные НПЗ и имеются серьезные проблемы с получением качественных автомобильных бензинов. И наконец, особая структура автопарка СКФО (более 45% представлено автомобилями производства «АвтоВАЗа») предполагает возможность быстрого получения допуска на применение новых марок топлива. Концепция пилотного проекта по производству и применению среднеэтанольных топлив в СКФО прорабатывается в настоящее время.

***

Проблемы и перспективы производства низкоуглеродных моторных биотоплив обсуждались 11 августа 2021 года на совещании в Минэнерго РФ с участием представителей всех крупнейших нефтяных компаний и ФОИВ. На совещании был представлен доклад Центра мониторинга новых технологий и РГУНГ (НИУ) им. И.М. Губкина с анализом текущей ситуации по производству моторных биотоплив в мире и потенциала их выпуска и применения в России. Кроме того, в рамках доклада предложена дорожная карта по развитию производства биотоплива в России, которая по итогам совещания направлена в нефтяные компании и ФОИВы для рассмотрения и согласования.

Михаил Ершов, кандидат технических наук, генеральный директор Центр Мониторинга Новых Технологий,Доцент РГУ нефти и газа им. И.М. Губкина

Всеволод Савеленко, руководитель R&D ЦМНТ

Ульяна Махова, шеф-редактор FUELS Digest