Метанол является одним из важнейших продуктов газохимии, объем производства которого в мире в 2020 году превысил 80 млн тонн, а ежегодный темп роста за последние 12 лет составил 5,5% в год.

Зачем нужен метанол

Метанол – один из наиболее важных продуктов органической химии. Стремительно растет его потребление, постоянно совершенствуются технологии получения, строятся новые установки синтеза. Метиловый спирт главным образом используется в качестве полупродукта в ряде промышленных синтезов. Ключевым направлением потребления метанола является производство формальдегида и высокооктановых компонентов топлива. Кроме того, он применяется в производстве уксусной и муравьиной кислот (последняя используется при коагуляции латексов, как дубитель кожи, консервант пищевых продуктов), в синтезе протеина (белково-витаминного концентрата), в производстве диметилтерефталата, ядохимикатов, химических средств защиты растений.

Метанол широко применяется в газовой промышленности как реагент в борьбе с гидратообразованиями и, частично, как реагент для осушки природного газа.

Активно развивающимися в последние 10–15 лет секторами потребления метанола являются производство биодизельного топлива и диметилового эфира (ДМЭ) и использование в синтезе олефинов (МТО/МТР), спрос на которые во всем мире ежегодно возрастает.

Глобальный тренд

Мощности по производству метанола развиты в регионах с доступным и недорогим сырьем: природным газом (Ближний Восток, Северная Америка, Африка, Россия) и углем (Китай).

При этом стоит отметить, что драйвером роста выпуска метанола в Китае стало развитие потребляющих отраслей, прежде всего, производства олефинов по технологии МТО/МТР (Methanol-to-Olefins и Methanol-to-Propylene).

Одним из наиболее значимых событий последних лет на рынке метанола стала активизация производства продукта в Северной Америке, прежде всего в США,. Это явилось следствием наращивания добычи сланцевого газа.

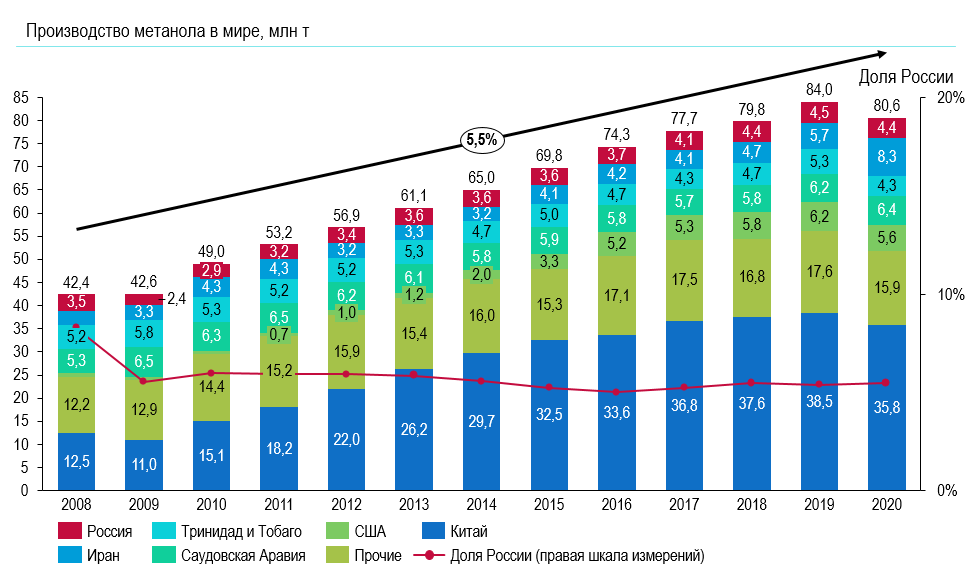

С 2008-го по 2020 год увеличение производства метанола в мире составило 38,2 млн тонн. При этом в период до 2019 года рынок рос высокими темпами – в среднем по 6,4% в год. Но кризис COVID-19 снизил этот показатель до 5,5% в год. Лидирующим производителем является Китай – 44% от глобального производства (см. «Производство метанола в мире»). Около 15 лет назад отрасль производства метанола начала существенно изменяться в связи с наращиванием использования продукта в топливном секторе: для компаундирования бензинов, в качестве топлива и в производстве диметилового эфира.

В 2020 году на долю топливного сектора (включая производство биодизеля, МТБЭ и ТАМЭ) приходилось более 30% мирового спроса на метанол. В 2010 году появилась технология производства олефинов из метанола, а к 2020 году потребности предприятий, использующих этот процесс, составляли уже около 15% мирового спроса на метанол.

Однако основным продуктом на основе метанола в обозримом будущем останется формальдегид. Сильный спрос на него по-прежнему наблюдается в Китае, который является одним из ключевых рынков сбыта формальдегида.

Спрос на метанол также укрепился в связи с ростом производства уксусной кислоты. За последние годы на Ближнем Востоке и в Индии ввели в строй ряд новых установок по выпуску уксусной кислоты методом карбонилирования метанола. Еще больше таких предприятий ввели в эксплуатацию в Китае.

В прошлом потребности производителей МТБЭ в метаноле были почти такими же значительными, как и предприятий по выпуску формальдегида. Однако в США в 2007 году отказались от использования МТБЭ для компаундирования бензина, предназначенного для реализации на внутреннем рынке. Но опасения участников отрасли, что использование и производство МТБЭ серьезно сократится, не оправдались. Спрос на этот продукт для компаундирования бензина укрепился в Китае и других странах в связи с необходимостью повышения экологичности автомобильного топлива (увеличение доли оксигенатов в товарных смесях).

Международная торговля метанолом была и остается значительной частью отрасли. Поставки продукта из одной страны (или региона) в другую составляют в среднем 30-35% мирового спроса. Метанол экспортируется преимущественно из стран Ближнего Востока и Южной Америки. Основными регионами, импортирующими метанол, являются Северо-Восточная Азия и Западная Европа, где потребности в метаноле существенно превышают объемы производства.

Мощности по выпуску метанола в Китае выше, чем в какой-либо другой стране или регионе мира. Продукт из других стран экспортируется в Китай, а местные производители обеспечивают оставшиеся потребности внутреннего рынка. Таким образом, ситуация в Китае поддерживает баланс спроса и предложения в отрасли в целом. Учитывая высокие производственные издержки в Китае, эта страна является крупным рынком сбыта более дешевого продукта из стран Ближнего Востока, Южной Америки и Юго-Восточной Азии. По мере роста объемов выпуска метанола в США американские производители также начали отгружать продукт за рубеж.

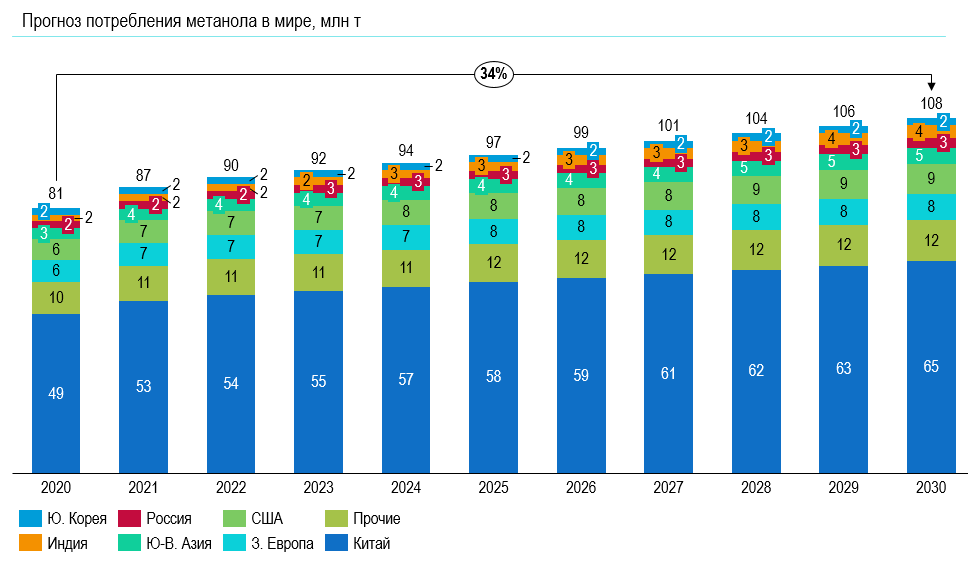

Согласно прогнозу, на горизонте до 2030 года ожидается суммарный рост глобального потребления метанола на 34% (см. «Прогноз потребления метанола в мире»).

Производство метанола в России

Углубление переработки природного газа приводит к появлению новых высокомаржинальных переделов. Основной доход при монетизации природного газа получают не владельцы первоначального углеводородного сырья, а обладатели технологий, позволяющих производить продукцию с более высокой добавленной стоимостью. В частности, производство метанола увеличивает добавленную стоимость природного газа примерно в четыре раза.

Россия занимает лидирующие позиции по добыче природного газа (18% от мировой добычи, второе место по итогам 2020 года). При этом доля страны в мировом производстве самого продукта в 2020 году составляла всего 5% (пятое место в мире), что означает снижение на 3 п.п. по сравнению с 2008 годом.

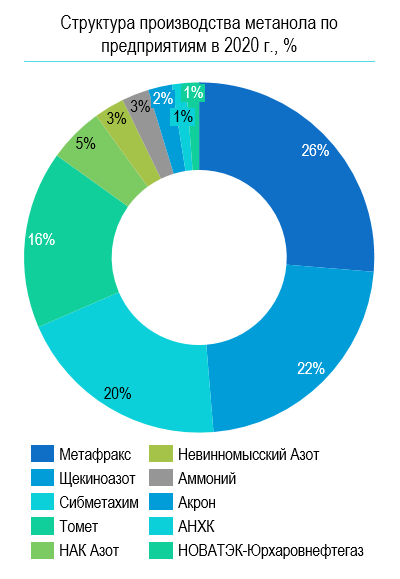

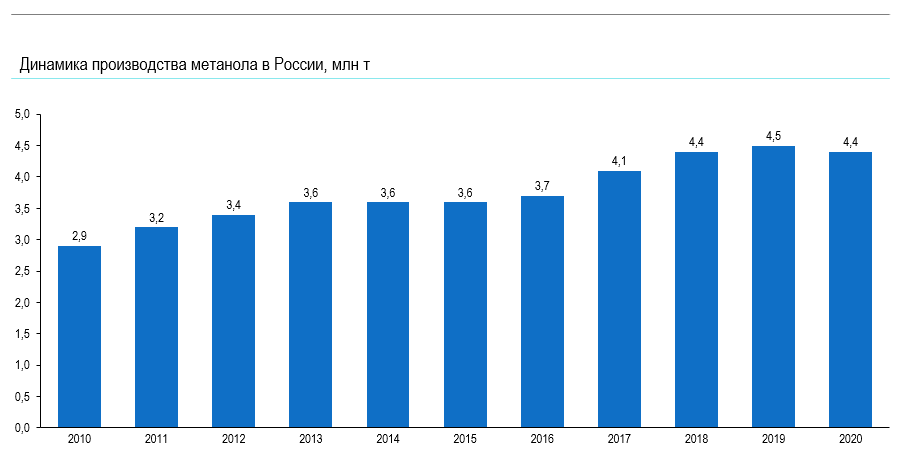

За последние 10 лет мощности по производству метанола в России увеличились в 1,3 раза и достигли почти 5 млн тонн. Производство в настоящее время ведется на девяти предприятиях, при этом метанол как основной продукт производится только на предприятиях «Метафракс» и «Сибметахим». Прочие продуценты в первую очередь являются производителями минеральных удобрений и выпускают метанол совместно с выработкой основного базового продукта – аммиака.

Крупнейшим производителем метанола в России на сегодня остается компания «Метафракс». Выйдя на полную загрузку мощностей, «Щекиноазот» потеснил других лидеров последних 10 лет – заводы «Сибметахим» и «Томет» – и по итогам прошлого года вышел на второе место с долей 22%. Суммарно четыре крупнейших производителя выпустили в 2020 году 85% российского метанола (см. «Структура производства метанола по предприятиям»).

Анализ динамики производства метанола за рассматриваемый период свидетельствует о ее восходящем характере, что, как было сказано выше, связано с вводом новых и модернизацией действующих мощностей. С 2010 года выпуск метанола в России увеличился на 50%, достигнув в 2019 году максимального значения – 4,52 млн тонн. Однако, по итогам 2020 года производство метанола в России сократилось на почти 3%, до 4,4 млн тонн. Это прежде всего было связано с проблемами на «Томете», который переживает корпоративный конфликт между миноритариями (см. «Динамика производства метанола в России»).

Внутреннее потребление метанола

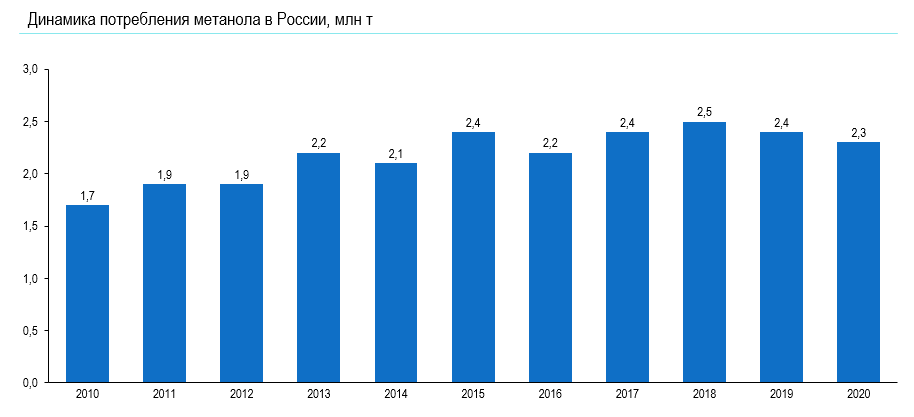

Внутренний рынок развивается относительно независимо от объемов производства метанола. Спрос на метанол подвержен заметным колебаниям, рост потребления сменяется снижением. В период 2012-2013 годов наблюдался рост внутреннего рынка метанола, его емкость в 2013 году составила 2,2 млн тонн. В 2014 году отгрузки на внутренний рынок снизились ввиду негативных явлений в российской экономике. Однако уже в 2015-2018 годы (за исключением 2016-го) внутренний рынок вернулся к росту, что во многом объяснялось снижением привлекательности экспортных поставок и увеличением объемов внутризаводской переработки метанола в более маржинальные и ликвидные на рынке продукты.

Но начиная с 2019 года спрос показывает отрицательную динамику. В 2019-м переработка метилового спирта снизилась на 1,4%, до 2,4 млн тонн, а в 2020-м на рынок оказали влияние ограничения, введенные с целью предотвратить распространение новой коронавирусной инфекции, и в результате переработка метанола составила 2,3 млн тонн (см. «Динамика потребления метанола в России»).

Необходимо отметить, что внутренний рынок полностью обеспечивается собственными производственными ресурсами – импортные поставки в страну в значимых объемах не осуществляются.

На внутризаводское использование (переработка метанола в продукты с более высокой добавленной стоимостью самими продуцентами) приходится около 20% производимого в стране метанола. В условиях переменчивости конъюнктуры внутреннего и мирового рынков метанола именно предприятия, имеющие расширенную внутреннюю переработку, находятся в более благоприятном положении.

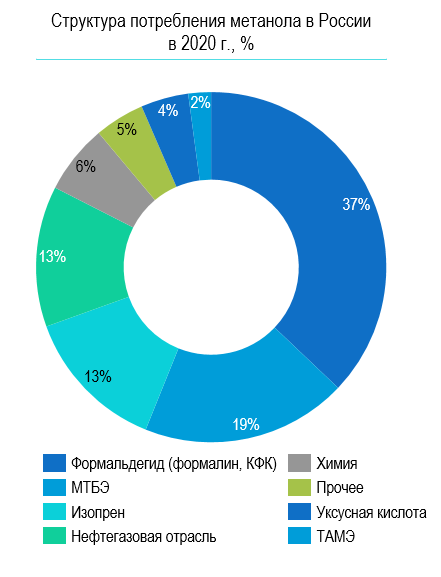

Российская структура потребления метанола отличается от мировой. В отличие от глобального рынка, где потребление метанола на формальдегид составляет менее 30%, на российском рынке на формальдегид (включая производство формалина, КФК и изопрена) приходится почти половина перерабатываемого продукта.

Более 30% метанола в мире потребляется в качестве топлива – либо напрямую, либо опосредовано через МТБЭ/ТАМЭ. В России метанол в качестве альтернативного топлива не используется, а доля МТБЭ/ТАМЭ в структуре потребления метанола составляет около 20%.

Почти 10% метанола в мире используется для производства уксусной кислоты/ацетальдегида. Движущей силой этого рынка является винилацетатный мономер. В России винилацетат производится только на предприятии «Ставролен» общей мощностью 50 тыс. тонн вы год.

Крупным российским потребителем выступает газодобывающая отрасль, использующая метанол в качестве ингибитора, препятствующего образованию гидратных пробок при добыче и транспортировке газа.

Структура потребления метанола в последние годы не претерпела значимых изменений. На четыре основных сектора (формальдегид, изопрен, МТБЭ и нефтегазовая промышленность) приходится свыше 80% суммарного потребления метанола (см. «Структура потребления метанола в России»).

В целом можно отметить, что российский рынок метанола еще недостаточно развит и не достиг своей зрелости, многие функционирующие в мире мощности по углубленной переработке метанола в России отсутствуют.

Таким образом, основными факторами, определяющими влияние на формирование внутреннего спроса на метанол, являются:

- устойчивое функционирование экономики страны в целом;

- стабильность развития и масштабы традиционных перерабатывающих производств и секторов рынка;

- развитие и углубление переработки на местах его производства;

- инновационное развитие потребительского сектора;

- масштабы и сроки освоения новых направлений переработки;

- уровень цен на метанол;

- условия кредитования и, как следствие, наличие оборотных средств у потребителей.

Экспорт метанола

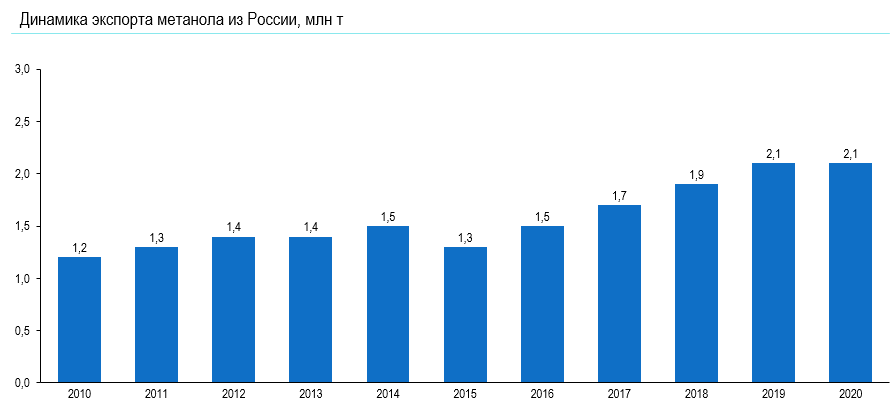

Доля экспорта в 2020 году составила 48% от производства – увеличившись, таким образом, почти на 2 п.п. по сравнению с 2019 годом (см. «Динамика экспорта метанола из России»).

В 2013-2017 годах крупнейшим экспортером метанола являлся «Сибметахим», на его долю приходилось 25–30% российского экспорта. В 2018 году в лидеры зарубежных поставок вышел «Метафракс», отправивший на экспорт почти полмиллиона тонн, или 26% от общего объема экспорта метанола из страны. С выходом на проектную мощность новой установки на «Щекиноазот» расстановка сил на экспортных рынках заметно изменилась. Имея логистические преимущества перед конкурентами, «Щекиноазот» стал крупнейшим экспортером метанола в Европу – 32% в 2019 году и 34% в 2020 году.

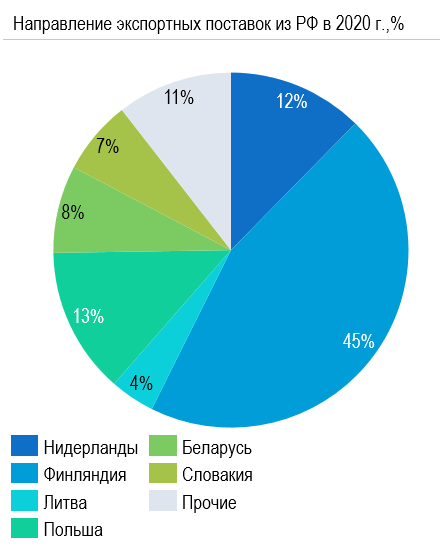

Основная страна назначения экспортных объемов российского метанола – Финляндия, доля экспорта в эту страну в общем объеме поставок из России в 2020 году составила 45% или 950 тыс. тонн. При этом стоит отметить, что Финляндия не потребляет самостоятельно весь объем – значительная доля отгружаемого в страну метанола транзитом направляется в другие государства Европы. Причиной этого является отсутствие в России собственной специализированной портовой инфраструктуры (специализированного терминала для перевалки метанола) – половина отечественного экспортного ресурса поставляется потребителям через порты Финляндии.

Также крупными импортерами российского метанола являются Польша, Нидерланды, Белоруссия и Словакия (см. «Направление экспортных поставок из РФ в 2020 году»).

Из приведенной диаграммы видно, что основное направление экспорта метанола из России – Европа, а поставки на растущие азиатские рынки не осуществляются. Это обусловлено отсутствием производственных мощностей и специализированной инфраструктуры на Дальнем Востоке страны.

Перспективы развития отрасли

Значительные запасы немонетизированного природного газа и выгодное географическое положение обеспечивают России естественные преимущества перед американскими и ближневосточными производителями в поставках метанола на европейский рынок и рынки стран АТР. На сегодняшний день на разной стадии реализации находятся 13 проектов, а всего имеется информация о более чем 20 проеках по производству метанола.

Как уже отмечалось выше, существенные логистические преимущества перед другими экспортерами будут иметь предприятия, расположенные в непосредственной близости от портов. Именно поэтому значительное число новых проектов предполагает строительство заводов вблизи основных российских торговых портов (см. «Перечень основных планируемых к строительству предприятий по производству метанола в РФ»).

Однако реализация всех этих проектов находится под риском ввиду комплексных проблем отрасли. Основными из них являются высокая волатильность цен на метанол на мировом рынке и отсутствие дешевого финансирования в стране. Для реализации типового проекта по строительству завода мощностью 5 тыс. т/сут. требуется привлечение не менее $1,5 млрд (без учета строительства перевалочного терминала).

С целью стимулирования реализации проектов по производству метанола необходимы долгосрочный план развития отрасли и инструменты господдержки. Ряд механизмов по поддержке проектов уже приняты. Так, в апреле 2017 года были внесены поправки в перечень технологического оборудования, аналоги которого не производятся в России и ввоз которого не подлежит обложению налогом на добавленную стоимость (постановление Правительства РФ от 30.04.2009 №372). В этот перечень, в частности, вошли и установки для производства метанола.

Помимо этого, в 2018 году произошло важное изменение в регулировании газового рынка – было подписано постановление Правительства РФ №1282. Согласно данному постановлению, «Газпрому» и его аффилированным лицам разрешено реализовывать добытый ими природный газ по нерегулируемым оптовым ценам организациям, планирующим производство метанола для последующего экспорта.

Тем не менее, инвесторы ожидают от государства дополнительных целевых инструментов поддержки. Данные инструменты должны, прежде всего, снизить негативные последствия высокой волатильности и обеспечить приемлемый уровень доходности для инвесторов в периоды низких цен на метанол на мировом рынке.

Анастас Гатунок, заместитель руководителя дирекции «Экспертно-аналитический центр ТЭК», ФГБУ «Российское энергетическое агентство» Министерства энергетики Российской Федерации